AMAS alt sisteminde mahkumiyet belgelerini nasıl almak mümkün?

AMAS alt sisteminde mahkumiyet belgelerini nasıl almak mümkün?

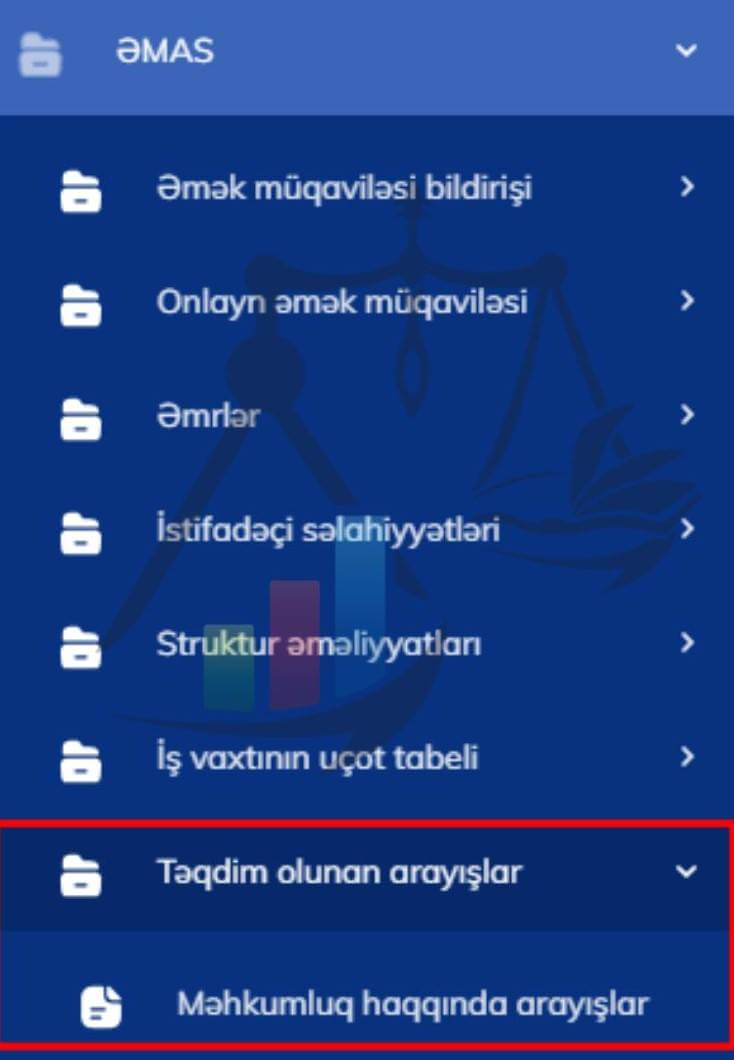

EMAS alt sisteminde yapılan son değişikliklerden biri de mahkumiyet belgesinin bu alt sisteme yüklenmesidir. İşveren, IMAS alt sisteminin "Gönderilen referanslar" bölümünün "Mahkumiyet kayıtları" alt bölümünde çalışanın sabıka kayıtlarını öğrenebilir.

Referansın EMAS'a kaydedilmesi için çalışanın ASAN Hizmeti veya mygov.az portalı aracılığıyla mahkumiyet belgesi başvurusunda bulunması gerekir. Çalışanın başvurusunda bilginin hangi işverene gönderilmesi gerektiğine ilişkin bir not bulunmaktadır. Sertifika hazır olduğunda devlet kurumu bunun bir kopyasını dijital olarak İMAS sistemine aktarıyor.

Tüm çalışanlar için sabıka kayıtlarının gerekli olmadığını unutmayın. Mahkumiyet referansları yalnızca yasaların gerektirdiği pozisyonlar için gerekli olabilir. Örneğin, "Bankalar Hakkında" AR Kanunu'na göre "medeni dürüstlük" terimi, yasal ise, gerçek hak sahipleri, önemli bir katılım payına sahip olanlar için kasıtlı bir suçtan mahkumiyet bulunmaması, ilgili pozisyonda bulunma anlamına gelir. kuruluş, yürütme organı başkanları ve bankanın yan yapılarının başkanları veya mahkeme kararıyla mesleki faaliyetlerde bulunma yasağının bulunmaması, yönetici, geçici yönetici ve tasfiye memuru hakkında mahkumiyet kararının bulunmaması, ciddi ve özellikle ciddi suçlardan dolayı cezai sorumluluğa getirilme gerçeğinin bulunmaması, ilgili pozisyonda bulunma veya mesleki faaliyette bulunma konusunda mahkeme kararıyla getirilen bir yasağın bulunmaması, mahkeme kararıyla iflas ilanının yanı sıra ortak menfaat Bu Kanun uyarınca medeni bütünlüğü aranan ve bu maddede sayılan şartları taşımayan kişilerin, bu kişilerle herhangi bir suç işlemiş oldukları olgusunun bulunmadığı anlaşılmaktadır.

Görüldüğü gibi kanunda adı geçen kişiler için sabıka kaydının alınması mutlak bir zorunluluktur. Zira anılan pozisyonlardaki hükümlü kişilerin çalışmaları kanunla sınırlıdır.

EMAS alt sisteminde yapılan son değişikliklerden biri de mahkumiyet belgesinin bu alt sisteme yüklenmesidir. İşveren, IMAS alt sisteminin "Gönderilen referanslar" bölümünün "Mahkumiyet kayıtları" alt bölümünde çalışanın sabıka kayıtlarını öğrenebilir.

Referansın EMAS'a kaydedilmesi için çalışanın ASAN Hizmeti veya mygov.az portalı aracılığıyla mahkumiyet belgesi başvurusunda bulunması gerekir. Çalışanın başvurusunda bilginin hangi işverene gönderilmesi gerektiğine ilişkin bir not bulunmaktadır. Sertifika hazır olduğunda devlet kurumu bunun bir kopyasını dijital olarak İMAS sistemine aktarıyor.

Tüm çalışanlar için sabıka kayıtlarının gerekli olmadığını unutmayın. Mahkumiyet referansları yalnızca yasaların gerektirdiği pozisyonlar için gerekli olabilir. Örneğin, "Bankalar Hakkında" AR Kanunu'na göre "medeni dürüstlük" terimi, yasal ise, gerçek hak sahipleri, önemli bir katılım payına sahip olanlar için kasıtlı bir suçtan mahkumiyet bulunmaması, ilgili pozisyonda bulunma anlamına gelir. kuruluş, yürütme organı başkanları ve bankanın yan yapılarının başkanları veya mahkeme kararıyla mesleki faaliyetlerde bulunma yasağının bulunmaması, yönetici, geçici yönetici ve tasfiye memuru hakkında mahkumiyet kararının bulunmaması, ciddi ve özellikle ciddi suçlardan dolayı cezai sorumluluğa getirilme gerçeğinin bulunmaması, ilgili pozisyonda bulunma veya mesleki faaliyette bulunma konusunda mahkeme kararıyla getirilen bir yasağın bulunmaması, mahkeme kararıyla iflas ilanının yanı sıra ortak menfaat Bu Kanun uyarınca medeni bütünlüğü aranan ve bu maddede sayılan şartları taşımayan kişilerin, bu kişilerle herhangi bir suç işlemiş oldukları olgusunun bulunmadığı anlaşılmaktadır.

Görüldüğü gibi kanunda adı geçen kişiler için sabıka kaydının alınması mutlak bir zorunluluktur. Zira anılan pozisyonlardaki hükümlü kişilerin çalışmaları kanunla sınırlıdır.