2025 yılında bireysel girişimciler ne kadar sosyal sigorta primi ödemelidir?

2025 yılında bireysel girişimciler ne kadar sosyal sigorta primi ödemelidir?

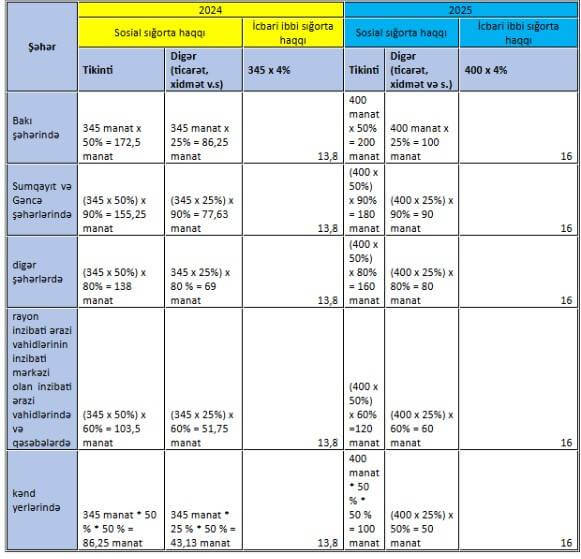

“Ehalinin sosyal refahının iyileştirilmesi konusunda önlemlerin devam ettirilmesi hakkında” Azerbaycan Cumhuriyeti Cumhurbaşkanının 23 Aralık 2024 tarihli kararnamesi ile asgari aylık ücret tutarı 2025 yılı Ocak ayı itibariyle 400 manat olarak belirlenmiştir. Bununla birlikte, bireysel girişimcilerin sosyal sigorta ödemeleri de artmıştır. Yeni hesaplamaları uzman Nüsrət Xəlilov açıklamaktadır:

“Sosyal Sigorta Kanunu”nun 14. maddesine göre, tüzel kişilik oluşturmadan girişimcilik faaliyetinde bulunan bireysel girişimcilerin ödemekle yükümlü oldukları sosyal sigorta primleri, asgari aylık ücretin belirli bir yüzdesine dayanmaktadır. Bu nedenle, asgari aylık ücretin artmasıyla bireysel girişimcilerin sosyal sigorta ödemeleri de artmaktadır.

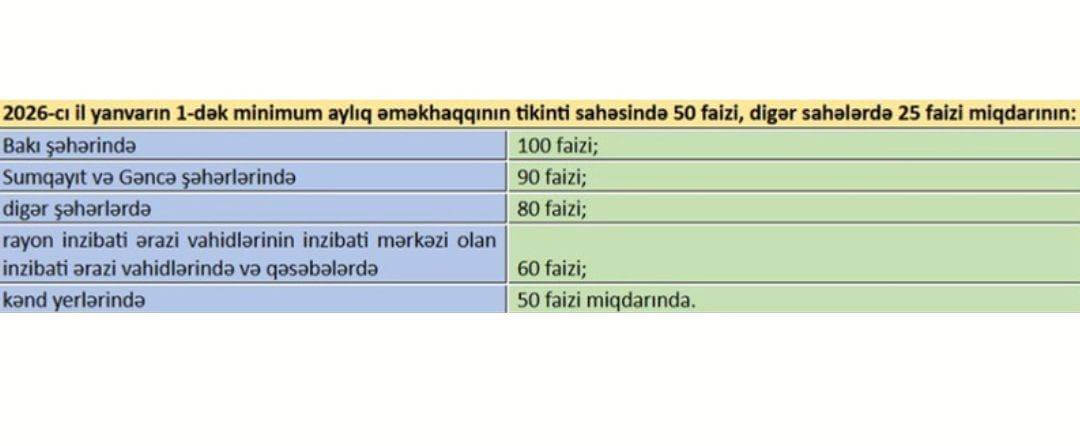

Kanunun 14.5.1. maddesine göre, bu Kanunun 14.5.7. maddesi hariç olmak üzere, girişimcilik faaliyetlerine ilişkin olarak 2026 yılı Ocak ayı itibariyle asgari aylık ücretin inşaat sektöründe %50'si, diğer sektörlerde ise %25'i kadar sosyal sigorta primleri ödenecektir. Bu girişimcilerin yükümlülükleri, bölgeler bazında aşağıdaki gibi farklılık göstermektedir:

Ayrıca, “Sağlık Sigortası Hakkında” Kanunun 15-2.2.2 maddesinde belirtildiği üzere, Azerbaycan Cumhuriyeti Vergi Kanunu'na göre, girişimcilik faaliyetlerinin veya diğer vergiye tabi işlemlerin geçici olarak durdurulduğu durumlar hariç olmak üzere, vergi mükellefi olarak vergi kaydına alınan gerçek kişiler (bireysel girişimciler, özel noterler, avukatlar, avukatlar kollektifi üyeleri, arabulucular) sigortalı olarak kendileri çıkarlar. Aynı Kanunun 15-10 maddesine göre, bireysel girişimciler, asgari aylık ücretin %4'ü kadar zorunlu sağlık sigortası primi ödemek zorundadırlar.

“Ehalinin sosyal refahının iyileştirilmesi konusunda önlemlerin devam ettirilmesi hakkında” Azerbaycan Cumhuriyeti Cumhurbaşkanının 23 Aralık 2024 tarihli kararnamesi ile asgari aylık ücret tutarı 2025 yılı Ocak ayı itibariyle 400 manat olarak belirlenmiştir. Bununla birlikte, bireysel girişimcilerin sosyal sigorta ödemeleri de artmıştır. Yeni hesaplamaları uzman Nüsrət Xəlilov açıklamaktadır:

“Sosyal Sigorta Kanunu”nun 14. maddesine göre, tüzel kişilik oluşturmadan girişimcilik faaliyetinde bulunan bireysel girişimcilerin ödemekle yükümlü oldukları sosyal sigorta primleri, asgari aylık ücretin belirli bir yüzdesine dayanmaktadır. Bu nedenle, asgari aylık ücretin artmasıyla bireysel girişimcilerin sosyal sigorta ödemeleri de artmaktadır.

Kanunun 14.5.1. maddesine göre, bu Kanunun 14.5.7. maddesi hariç olmak üzere, girişimcilik faaliyetlerine ilişkin olarak 2026 yılı Ocak ayı itibariyle asgari aylık ücretin inşaat sektöründe %50'si, diğer sektörlerde ise %25'i kadar sosyal sigorta primleri ödenecektir. Bu girişimcilerin yükümlülükleri, bölgeler bazında aşağıdaki gibi farklılık göstermektedir:

Ayrıca, “Sağlık Sigortası Hakkında” Kanunun 15-2.2.2 maddesinde belirtildiği üzere, Azerbaycan Cumhuriyeti Vergi Kanunu'na göre, girişimcilik faaliyetlerinin veya diğer vergiye tabi işlemlerin geçici olarak durdurulduğu durumlar hariç olmak üzere, vergi mükellefi olarak vergi kaydına alınan gerçek kişiler (bireysel girişimciler, özel noterler, avukatlar, avukatlar kollektifi üyeleri, arabulucular) sigortalı olarak kendileri çıkarlar. Aynı Kanunun 15-10 maddesine göre, bireysel girişimciler, asgari aylık ücretin %4'ü kadar zorunlu sağlık sigortası primi ödemek zorundadırlar.