2025-ci ildə fərdi sahibkarlar nə qədər sosial sığorta haqqı ödəməlidirlər?

2025-ci ildə fərdi sahibkarlar nə qədər sosial sığorta haqqı ödəməlidirlər?

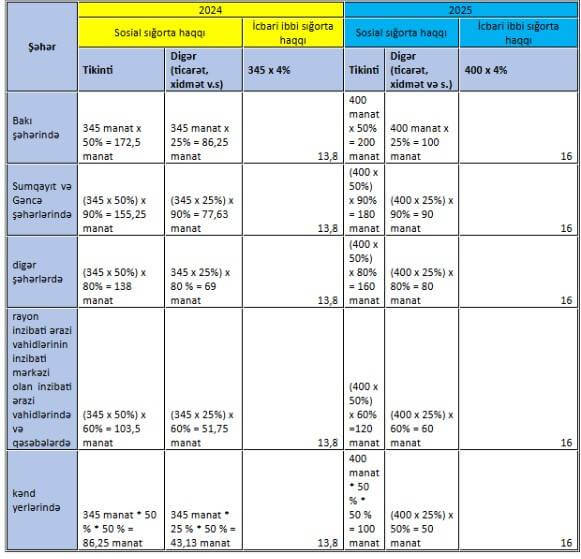

“Əhalinin sosial rifahının yaxşılaşdırılması sahəsində tədbirlərin davam etdirilməsi haqqında” Azərbaycan Respublikası Prezidentinin 23 dekabr 2024-cü il tarixli sərəncamı ilə minimum aylıq əməkhaqqının məbləği 2025-ci il yanvarın 1-dən 400 manat müəyyən edilib. Bununla fərdi sahibkarların sosial sığorta ödənişləri də artıb. Yeni hesablamaları ekspert Nüsrət Xəlilov açıqlayır:

“Sosial Sığorta haqqında” Qanunun 14-cü maddəsinə əsasən, hüquqi şəxs yaratmadan sahibkarlıq fəaliyyəti göstərən fərdi sahibkarların ödəməli olduqları sosial sığorta haqları minimum aylıq əməkhaqqının müəyyən faizi nisbətindədir. Beləliklə, minimum aylıq əməkhaqqının artması ilə fərdi sahibkarların sosial sığorta ödənişləri də artmış olur.

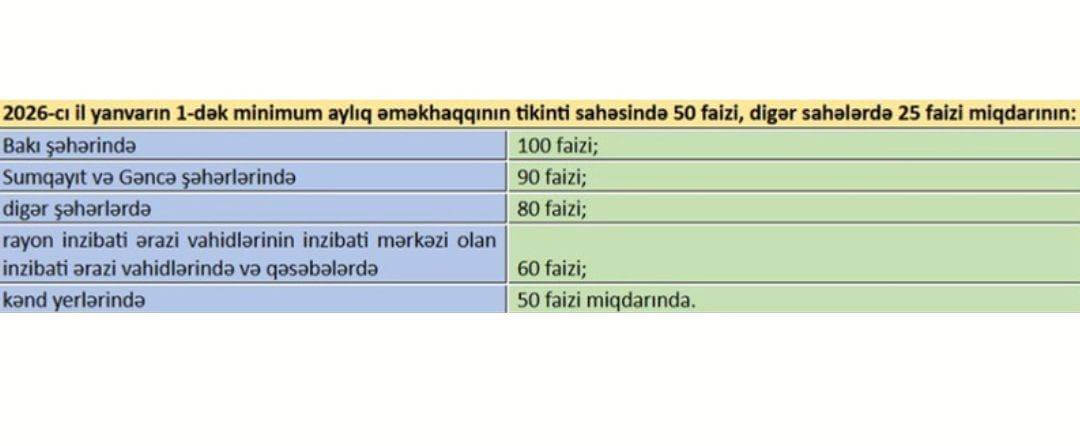

Qanunun 14.5.1-ci maddəsinə əsasən, bu Qanunun 14.5.7-ci maddəsi istisna olmaqla, sahibkarlıq fəaliyyəti üzrə - 2026-cı il yanvarın 1-dək minimum aylıq əməkhaqqının tikinti sahəsində 50 faizi, digər sahələrdə 25 faizi miqdarında sosial sığorta haqları ödəniləcək. Həmin sahibkarların öhdəlikləri regionlar üzrə aşağıdakı kimi fərqləndirilib:

Həmçinin, “Tibbi Sığorta haqqında” Qanunun 15-2.2.2-ci maddəsində göstərilib ki, Azərbaycan Respublikasının Vergi Məcəlləsinə əsasən, sahibkarlıq fəaliyyətinin və ya digər vergi tutulan əməliyyatlarının müvəqqəti dayandırıldığı hallar istisna olmaqla, vergi ödəyicisi kimi vergi uçotuna alınmış fiziki şəxslər (fərdi sahibkarlar, xüsusi notariuslar, vəkillər kollegiyasının üzvləri, mediatorlar) sığortalı qismində özləri çıxış edirlər. Həmin Qanunun 15-10-cu maddəsinə əsasən, fərdi sahibkarlar minimum aylıq əməkhaqqının 4 faizi məbləğində icbari tibbi sığorta haqqı ödəməlidirlər.

“Əhalinin sosial rifahının yaxşılaşdırılması sahəsində tədbirlərin davam etdirilməsi haqqında” Azərbaycan Respublikası Prezidentinin 23 dekabr 2024-cü il tarixli sərəncamı ilə minimum aylıq əməkhaqqının məbləği 2025-ci il yanvarın 1-dən 400 manat müəyyən edilib. Bununla fərdi sahibkarların sosial sığorta ödənişləri də artıb. Yeni hesablamaları ekspert Nüsrət Xəlilov açıqlayır:

“Sosial Sığorta haqqında” Qanunun 14-cü maddəsinə əsasən, hüquqi şəxs yaratmadan sahibkarlıq fəaliyyəti göstərən fərdi sahibkarların ödəməli olduqları sosial sığorta haqları minimum aylıq əməkhaqqının müəyyən faizi nisbətindədir. Beləliklə, minimum aylıq əməkhaqqının artması ilə fərdi sahibkarların sosial sığorta ödənişləri də artmış olur.

Qanunun 14.5.1-ci maddəsinə əsasən, bu Qanunun 14.5.7-ci maddəsi istisna olmaqla, sahibkarlıq fəaliyyəti üzrə - 2026-cı il yanvarın 1-dək minimum aylıq əməkhaqqının tikinti sahəsində 50 faizi, digər sahələrdə 25 faizi miqdarında sosial sığorta haqları ödəniləcək. Həmin sahibkarların öhdəlikləri regionlar üzrə aşağıdakı kimi fərqləndirilib:

Həmçinin, “Tibbi Sığorta haqqında” Qanunun 15-2.2.2-ci maddəsində göstərilib ki, Azərbaycan Respublikasının Vergi Məcəlləsinə əsasən, sahibkarlıq fəaliyyətinin və ya digər vergi tutulan əməliyyatlarının müvəqqəti dayandırıldığı hallar istisna olmaqla, vergi ödəyicisi kimi vergi uçotuna alınmış fiziki şəxslər (fərdi sahibkarlar, xüsusi notariuslar, vəkillər kollegiyasının üzvləri, mediatorlar) sığortalı qismində özləri çıxış edirlər. Həmin Qanunun 15-10-cu maddəsinə əsasən, fərdi sahibkarlar minimum aylıq əməkhaqqının 4 faizi məbləğində icbari tibbi sığorta haqqı ödəməlidirlər.