en

en ru

ru tr

tr

Fərqlənmə nişanı almış vergi ödəyiciləri üçün, ilk növbədə, vergitutma obyektini müəyyən etmək lazımdır. Çünki vergitutma obyekti nədirsə, vergi də həmin obyektdən tutulur.

Vergi Məcəlləsinin 219.2-ci maddəsinə əsasən, mülkiyyətində və ya istifadəsində olan avtonəqliyyat vasitələri ilə sərnişin və yük daşınmasını həyata keçirən şəxslər üçün vergitutma obyekti həmin şəxslərin mülkiyyətində və ya istifadəsində olan avtonəqliyyat vasitələridir. Deməli, vergi ödəyiciləri üçün göstərilmiş xidmət müqabilində hesablarına daxil olan məbləğlər vergitutma obyekti hesab edilmir və vergiyə cəlb edilmir.

Bəs həmin şəxslər üçün vergi dərəcələri necə müəyyən edilir?

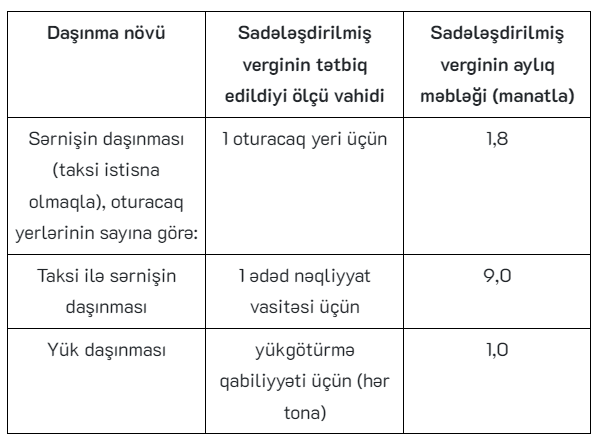

Vergi Məcəlləsinin 220.5-ci maddəsinə əsasən, avtomobil nəqliyyatı vasitələri ilə sərnişin və yük daşımalarını həyata keçirən vergi ödəyiciləri üçün sadələşdirilmiş vergi aşağıdakı kimi müəyyən edilib:

Bu şəxslərin daşımaları həyata keçirdiyi ərazilərə uyğun olaraq zona əmsalları müəyyən edilib:

- Bakı şəhərində (kənd və qəsəbələr daxil olmaqla) və Bakı şəhəri ilə ölkənin digər yaşayış məntəqələri arasında - 2,0;

- Abşeron rayonu, Sumqayıt, Gəncə şəhərlərində və həmin rayon və şəhərlərlə digər yaşayış məntəqələri arasında (bu Məcəllənin 220.6.1-ci maddəsində göstərilənlər istisna olmaqla) - 1,5;

- digər şəhər və rayonlarda və həmin şəhər və rayonlarla digər yaşayış məntəqələri arasında (bu Məcəllənin 220.6.1-ci və 220.6.2-ci maddələrində göstərilənlər istisna olmaqla) - 1,0.

Qeyd edək ki, fərqlənmə nişanı alan vergi ödəyiciləri üçün vergi öhdəliyi aylıq hesablanır. Vergi öhdəlikləri ilə yanaşı, onların “Sosial sığorta haqqında” və “İcbari tibbi sığorta haqqında” Azərbaycan Respublikasının qanunlarına əsasən, sosial sığorta (minimum aylıq əməkhaqqından 6 faiz) və icbari tibbi sığorta haqları (minimum aylıq əməkhaqqından 4 faiz) üzrə öhdəlikləri yaranır. Nəzərə almaq lazımdır ki, fərqlənmə nişanı hər avtonəqliyyat vasitəsinə ayrı-ayrılıqda verilir.

Misal. Fərdi sahibkar mülkiyyətində olan 30 yerlik sərnişin avtobusu ilə Bakı şəhərində sərnişin daşıma fəaliyyəti göstərir. Bu daşımalardan onun hesabına 20.000 manat pul vəsaiti daxil olub. Fərdi sahibkarın vergi və sosial sığorta üzrə öhdəliklərini aylıq hesablama əsasında müəyyən edək:

- sadələşdirilmiş vergi: 30 x 1,8 x 2 = 108 manat;

- məcburi dövlət sosial sığorta haqqı: 345 x 6% x 2= 41.4 manat;

- icbari tibbi sığorta haqqı: 345 x 4% = 13.8 manat.