en

en ru

ru tr

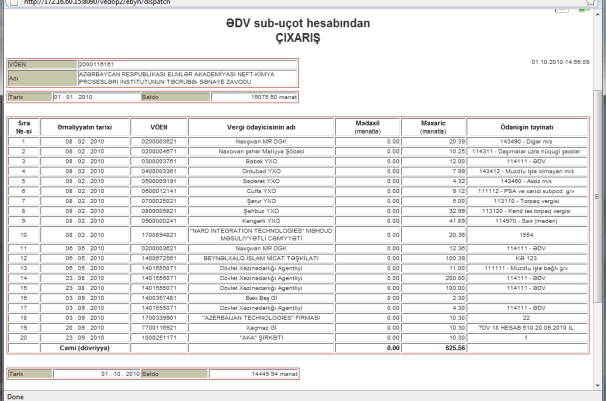

trƏDV depozit hesabına vəsaitin daxil olması vergi tutulan əməliyyat vaxtı hesab ediləcək?

- Tarix

- Oxunma 192

Təklif edilən dəyişikliyə əsasən, Vergi Məcələsinin 166.7-ci maddəsinə “və ya ƏDV məbləğinin” sözünün əlavə edilməsi nəzərdə tutulur. Dəyişikliklər təsdiq olunduğu halda, Vergi Məcəlləsinin 166.7-ci maddəsi aşağıdakı halda tətbiq ediləcək:

166.7. Bu maddənin məqsədləri üçün ödəmə dedikdə, təqdim edilmiş malların (işlərin, xidmətlərin) ƏDV-siz dəyərinin və ya ƏDV məbləğinin ödənilməsi nəzərdə tutulur.

Təklif edilən dəyişikliyi misalla izah edək:

Misal. 2024-cü ilin yanvar ayında vergi ödəyicisi qarşı tərəfə 1 000 manat (ƏDV-siz) məbləğində mal təqdim edib. Qarşı tərəf yanvar ayında 180 manat ƏDV məbləğini, fevral ayında isə 1 000 manat məbləğində malların dəyəri üçün ödənişi həyata keçirilib. Cari vergi qanunvericiliyinə əsasən, vergi tutulan əməliyyatın vaxtı malın dəyərinin ödənildiyi yəni fevral ayı əsas götürülür. Vergi Məcəlləsində təklif edilən dəyişiklik təsdiq edilərsə, vergi tutulan əməliyyatın vaxtı fevral ayı yox, ƏDV məbləğinin daxil olduğu dövr yəni yanvar ayı əsas götürüləcək.