en

en ru

ru tr

tr

“Azərbaycan Respublikasının 2022-2026-cı illərdə sosial-iqtisadi inkişaf Strategiyası”nda kiçik və orta biznesin (KOB) maliyyə resurslarına çıxış imkanlarının genişləndirilməsi prioritet istiqamətlərindən biri kimi nəzərdə tutulub.

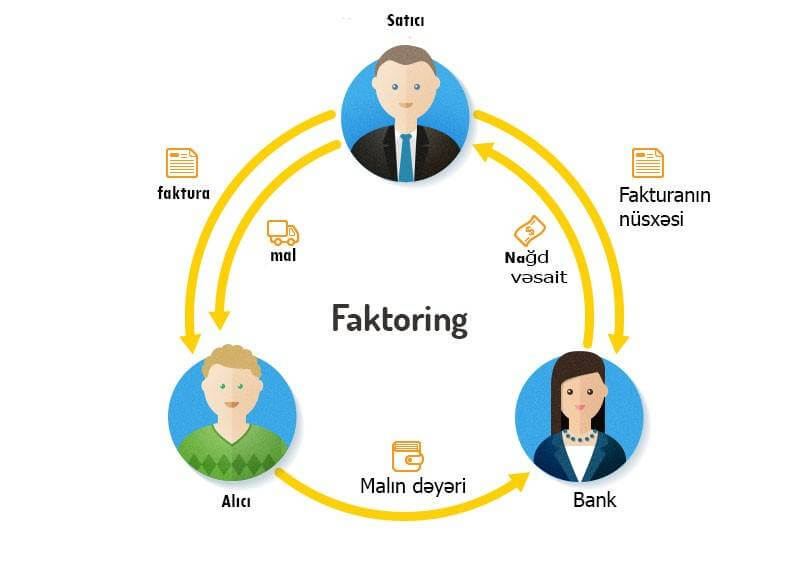

Məlum olduğu kimi, sahibkarlıq subyektlərinin əməliyyatlarının faktorinq aləti vasitəsilə çevik şəkildə kreditləşdirilməsindən aktiv istifadə edilir, bu alət biznesin maliyyə yükünün azaldılması və likvidlik səviyyəsinin artırılması istiqamətində bazara ciddi şəkildə təkan verir.

Təcrübədə istehsalçılar və topdansatış ticarət fəaliyyətini həyata keçirən biznes subyektləri tərəfindən satılan malların dəyəri adətən 2-3 ay ərzində və bəzi hallarda daha gec müddətdə geri ödənilir. Bu isə, istehsalçı və topdansatış ticarət subyektlərinin fəaliyyətində nağd pul çatışmazlığına səbəb olur. Belə vəziyyətdə banklar faktorinq alətindən yararlanmaqla biznes subyektlərinin maliyyə likvidliyini təmin edir və alıcılardan vəsaitlərin daxil olması ilə bağlı çətinliklər aradan qalxır.

Vergi Məcəlləsinin tələblərinə əsasən, ƏDV-nin əvəzləşdirilməsi üçün alınmış malların, işlərin, xidmətlərin əsas dəyəri satıcının bank hesabına, ƏDV məbləği isə ƏDV-nin depozit hesabına ödənilməlidir. Lakin faktorinq əməliyyatları üzrə əməliyyatların əsas dəyəri satıcıya deyil, müvafiq kredit təşkilatına ödənilir. Bu zaman, Vergi Məcəlləsinin tələblərinə uyğun olaraq ƏDV-nin əvəzləşdirilməsində məhdudiyyətlər yaranır.

Faktorinq aləti mülki qanunvericilikdən irəli gələn və biznes subyektlərinə verilən hüquq olduğundan bunun vergi qanunvericiliyində də aydın şəkildə təsbit edilməsinə zərurət yaranıb. Son dəyişikliklərlə maliyyələşmə alətlərinin cəlbediciliyinin artırılması və biznesin fasiləsizliliyinin təmin edilməsi üçün faktorinq alətindən istifadə zamanı ödənilmiş ƏDV məbləğlərinin əvəzləşdirilməsinin mümkünlüyü qanunvericiliyə daxil edilib.