en

en ru

ru tr

tr

Əmək qabiliyyətinin müvəqqəti itirilməsi zamanı müavinət və əmək haqqının hesablanması məsələsinə nəzər yetirək.

"AZE CONSULTING" "https://nusratkhalilov.wordpress.com"-a istinadən xəbər verir əmək qabiliyyətinin müvəqqəti itirilməsi sosial sığorta hadisəsi hesab olunur və əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinət sosial sığorta üzrə ödəmələrin bir növdür.

Kimlərin əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinət almaq hüququ vardır?

Qanunvericiliyə əsasən məcburi dövlət sosial sığortasına cəlb olunan şəxslərin əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinət almaq hüququ vardır. Əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinət almaq hüququ ən azı 6 ay sosial sığorta stajı olan şəxslərə şamil edilir.

Əmək qabiliyyətinin itirilməsi zamanı müavinətlə bağlı daha fərqli nümunələr və əmək qanunveriliyinə dair digər mövzuların praktiki izahı ilə Əmək qanunvericiliyinin praktiki izahı kitabında tanış ola bilərsiniz.

Sifariş üçün əlaqə: WhatsApp və zəng 055 466 65 50

Əmək qabiliyyətinin müvəqqəti itirilməsinə görə sığorta olunana müavinət aşağıdakı hallarda verilir:

xəstəlik və zədə nəticəsində əmək qabiliyyəti müvəqqəti itirildikdə;

sanatoriya-kurort müalicəsi zamanı;

xəstəlik və zədə nəticəsində əmək qabiliyyəti müvəqqəti itirildikdə;

sanatoriya-kurort müalicəsi zamanı;

xəstələnmiş ailə üzvlərinin qulluğa ehtiyacı olduqda;

epidemioloji hallarda karantin zamanı;

vərəm və peşə xəstəlikləri ilə əlaqədar müvəqqəti olaraq başqa işə keçirildiyi zaman;

protez hazırlandığı müddətdə protez-ortopedik müəssisənin stasionarına yerləşdirildikdə;

Azərbaycan Respublikasının Nazirlər Kabineti tərəfindən müəyyən edilən əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinət almaq hüququ verən postvaksinal fəsadların siyahısına daxil olan postvaksinal fəsadla əlaqədar əmək qabiliyyəti müvəqqəti itirildikdə.

Əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinət aylıq tarif (vəzifə) maaşını, əlavə ödənişləri və mükafatları özündə birləşdirən əmək haqqı hesabına ödənilir.

Əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinət, əmək qabiliyyətinin itirildiyi birinci gündən başlayaraq sağalanadək və ya tibbi sosial ekspert komissiyası (TSeK) tərəfindən əlillik müəyyən edilənədək, lakin qanunvericiliklə müəyyən olunmuş müddətdən çox olmayan dövr üçün verilir.

Əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinət ilk 14 təqvim günü üçün işəgötürənin vəsaiti, qalan günlər üçün isə məcburi dövlət sosial sığorta haqları hesabına ödənilir.

Əmək qabiliyyətinin müvəqqəti itirməsinə görə müavinət aşağıdakı hallarda verilmir:

6 ay sosial sığorta stajı olmayan şəxslərə;

əmək qabiliyyətinin müvəqqəti itirilməsi halı şəxsin məcburi dövlət sosial sığorta haqqı hesablanmayan əmək fəaliyyəti dövründə baş vermişdirsə;

işdən və ya başqa vəzifədən boyun qaçırmaq məqsədi ilə sığortaolunan qəsdən öz sağlamlığına zərər vurduqda və yaxud özünü yalandan xəstə kimi qələmə verdikdə;

törətdikləri cinayət zamanı aldıqları zədə nəticəsində əmək qabiliyyətini müvəqqəti itirdikdə;

məhkəmənin qərarı ilə məcburi müalicə zamanı (ruhi xəstələrdən başqa).

Əmək qabiliyyətinin müvəqqəti itirilməsi hallarında müavinət aşağıdakı miqdarda verilir:

qazancın 100 faizi miqdarında:

12 il və daha çox sosial sığorta stajı olan işçilərə;

istehsalatda bədbəxt hadisələr və peşə xəstəlikləri nəticəsində peşə əmək qabiliyyətini müvəqqəti itirmiş işçilərə;

Əfqanıstan müharibəsində, 1990-cı ilin yanvar ayında Bakı şəhərində, Lənkəran və Neftçala rayonlarında faciəli hadisələr zamanı xəsarət (yaralanma, travma, kontuziya) şəxslərə, Azərbaycan dövlətinin ərazi bütövlüyünün, müstəqilliyinin və konstitusiya quruluşunun müdafiəsi zamanı zərər çəkənlərə;

Azərbaycan dövlətinin ərazi bütövlüyünün, müstəqilliyinin və konstitusiya quruluşunun müdafiəsində iştirak edən şəxslərə, bu zaman həlak olanların, ölənlərin valideynlərinə, dul arvadlarına (dul kişilərinə) və uşaqlarına, habelə bu hadisələrdə iştirak edən hərbi qulluqçuların (o cümlədən müddətli xidmət hərbi qulluqçularının) arvadlarına; Azərbaycan Respublikasının dövlət sərhədinin mühafizəsi üzrə xidməti vəzifələrinin icrası zamanı həlak olanların valideynlərinə, dul arvadlarına (dul kişilərinə) və uşaqlarına; Xidməti vəzifələrinin icrası zamanı həlak olan, ölən ədliyyə, miqrasiya və fövqəladə hallar orqanları işçilərinin valideynlərinə, dul arvadlarına (dul kişilərinə) və uşaqlarına

1986—1990-cı illər Çernobıl AES-də baş vermiş qəzanın nəticələrinin köçürmə zonası hüdudlarında ləğv edilməsində, yaxud həmin dövrdə Çernobıl AES-nin istismarında və ya digər işlərdə iştirak etmiş (o cümlədən müvəqqəti göndərilmiş, yaxud ezam edilmiş) şəxslər, habelə xüsusi toplanışlara çağırılmış və həmin dövrdə görülən işin növündən və yerindən asılı olmayaraq, göstərilən qəzanın nəticələrinin ləğvi ilə bağlı işlərin görülməsinə cəlb edilmiş hərbi qulluqçular və hərbi vəzifəlilər, habelə köçürmə zonasında xidmət keçmiş daxili işlər orqanlarının rəis və sıravi heyətinə;

qanyaradıcı orqanların (kəskin leykoz), qalxanvari vəzinin (adinoidlər, xərçəng), bəd xasiyyətli şişlərin xəstəliyi zamanı;

14 yaşınadək uşaqların Çernobıl AES-də qəzanın ləğvində iştirak etmiş və həmin qəza nəticəsində zərər çəkmiş valideynlərdən birinə iş stajından asılı olmayaraq, xəstə uşağa baxmağa görə;

əmək qabiliyyətini postvaksinal fəsadla əlaqədar itirən vətəndaşlara

hemofiliya və talassemiya irsi qan xəstəliyi olan, dağınıq skleroz xəstəliyinə tutulmuş şəxslərə

qan və qan komponentlərinin donorluğu funksiyasını yerinə yetirməsi ilə əlaqədar olaraq əmək qabiliyyətini müvəqqəti itirmiş şəxslərə.

hərbi qulluqçuların (müddətli həqiqi hərbi xidmət hərbi qulluqçuları istisna olmaqla) arvadlarına, məcburi köçkünlərə və vərəm xəstəliyinə tutulmuş şəxslərə

onkoloji xəstələrə

yetkinlik yaşına çatmayan şəxs postvaksinal fəsadla əlaqədar xəstəliyə tutulduqda, ona qanunvericiliklə müəyyən edilən qaydada əlillik müəyyən edilənədək onun valideynlərindən birinə və ya qanuni nümayəndəsinə

qazancın 80 faizi miqdarında:

8 ildən 12 ilə qədər sosial sığorta stajı olan işçilərə;

21 yaşına çatmamış və 5 ilədək sosial sığorta stajıolan ata-anasız yetim uşaqlara;

qazancın 60 faizi miqdarında:

8 ilədək sosial sığorta stajı olan işçilərə;

Hərbi qulluqçulara (müddətli həqiqi hərbi xidmət hərbi qulluqçuları istisna olmaqla) və xüsusi rütbəli şəxslərə əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinət sosial sığorta stajından asılı olmayaraq aylıq təminat xərcliyinin 100 faizi miqdarında verilir.

Əmək qabiliyyətinin itirilməsi zaman müavinətin hesablanması

Azərbaycan Respublikası Nazirlər Kabinetinin 15 sentyabr 1998-ci il tarixli 189 nömrəli qərarı ilə təsdiq edilmiş “Məcburi dövlət sosial sığortası üzrə ödəmələrin və əmək qabiliyyətini müvəqqəti itirmiş işçilərə sığortaedənin vəsaiti hesabına ödənilən müavinətin hesablanması və ödənilməsi haqqında” Əsasnamənin 28-ci bəndinə əsasən əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinət işçinin qazancından hesablanır. Müavinətin məbləği işçinin əmək qabiliyyətini müvəqqəti itirdiyi aydan etibarən əvvəlki son 12 tam təqvim ayındakı qazancın məbləğindən asılı olaraq müəyyənləşdirilir. Bu zaman bir iş gününə düşən orta gündəlik qazanc işçinin əmək qabiliyyətini müvəqqəti itirdiyi aydan etibarən əvvəlki son 12 tam təqvim ayı ərzində əldə etdiyi qazancı həmin dövrdəki iş günlərinin sayına bölməklə tapılır. Məcburi dövlət sosial sığorta haqqı hesablanmayan gəlirlərin məbləği müavinət hesablandıqda qazanc məbləğinə daxil edilmir.

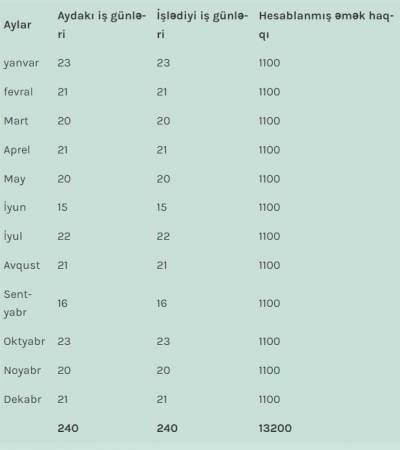

Nümunə. Fərz edək ki, işçi 22.12.2020 ci il tarixdə əmək qabiliyyətini itirmiş və 21.02.2020 ci il tarixdə tibb məntəqəsindən müvafiq sənəd (bülleten) təqdim etmişdir. İşçinin əmək stajının 12 il, son 12 aylıq əmək haqqı məbləğinin aylar üzrə aşağıdakı şəkildə olduğunu nəzərə alsaq işçinin əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinətin hesablanmasına nəzər yetirək.

Qeyd etmişdik ki, müavinətin ilk 14 günü üçün ödəniş işəgötürənin hesabına, qalan günlər üçün isə sosial sığorta haqqları hesabına DSMF tərəfindən olunur.

İlk öncə qeyd edək ki, işçinin əmək stajı 12 il olduğu üçün qazancın 100 faizi miqdarında müavinət veriləcək.

Daha sonra, əvvəlki 12 aylıq dövrdə neçə iş gününün olmasını tapmalıyıq. Fərz edək ki, bu dövrdə olan iş günlərinin sayı 240 gündür. Son 12 ayın qazancını 12 aydakı iş günlərinin sayına bölərək bir iş gününə düşən gündəlik qazancı tapmalıyıq. Yəni,

13200 Azn / 240 iş günü = 55 Azn

Daha sonra ilk 14 gündə neçə iş günü olmasını müəyyənləşdirməliyik. Fərz edək ki, qeyd edilən müddətdə 10 iş günü var.

Deməli, işəgötürən tərəfindən ödənilən müavinətin miqdarı aşağıdakı şəkildə olacaq:

10 * 55 Azn = 550 Azn

Sosial sığorta ödənişləri hesabına olan ödəniş isə bu şəkildə hesablanacaq: Qalan 16 gündə 12 iş günü olduğunu qəbul etsək, o zaman;

12 * 55 Azn= 660 Azn

Nümunəmizdə əmək stajı 12 il olduğu üçün hesablanmış qazancın 100 faizi ödənildi. Əgər əmək stajı 6 il olsaydı o zaman hesablanmış qazancın 60 faizi miqdarında ödəniş olacaq idi.

"AZE CONSULTING" "https://nusratkhalilov.wordpress.com"-a istinadən xəbər verir əmək qabiliyyətinin müvəqqəti itirilməsi sosial sığorta hadisəsi hesab olunur və əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinət sosial sığorta üzrə ödəmələrin bir növdür.

Kimlərin əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinət almaq hüququ vardır?

Qanunvericiliyə əsasən məcburi dövlət sosial sığortasına cəlb olunan şəxslərin əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinət almaq hüququ vardır. Əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinət almaq hüququ ən azı 6 ay sosial sığorta stajı olan şəxslərə şamil edilir.

Əmək qabiliyyətinin itirilməsi zamanı müavinətlə bağlı daha fərqli nümunələr və əmək qanunveriliyinə dair digər mövzuların praktiki izahı ilə Əmək qanunvericiliyinin praktiki izahı kitabında tanış ola bilərsiniz.

Sifariş üçün əlaqə: WhatsApp və zəng 055 466 65 50

Əmək qabiliyyətinin müvəqqəti itirilməsinə görə sığorta olunana müavinət aşağıdakı hallarda verilir:

xəstəlik və zədə nəticəsində əmək qabiliyyəti müvəqqəti itirildikdə;

sanatoriya-kurort müalicəsi zamanı;

xəstəlik və zədə nəticəsində əmək qabiliyyəti müvəqqəti itirildikdə;

sanatoriya-kurort müalicəsi zamanı;

xəstələnmiş ailə üzvlərinin qulluğa ehtiyacı olduqda;

epidemioloji hallarda karantin zamanı;

vərəm və peşə xəstəlikləri ilə əlaqədar müvəqqəti olaraq başqa işə keçirildiyi zaman;

protez hazırlandığı müddətdə protez-ortopedik müəssisənin stasionarına yerləşdirildikdə;

Azərbaycan Respublikasının Nazirlər Kabineti tərəfindən müəyyən edilən əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinət almaq hüququ verən postvaksinal fəsadların siyahısına daxil olan postvaksinal fəsadla əlaqədar əmək qabiliyyəti müvəqqəti itirildikdə.

Əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinət aylıq tarif (vəzifə) maaşını, əlavə ödənişləri və mükafatları özündə birləşdirən əmək haqqı hesabına ödənilir.

Əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinət, əmək qabiliyyətinin itirildiyi birinci gündən başlayaraq sağalanadək və ya tibbi sosial ekspert komissiyası (TSeK) tərəfindən əlillik müəyyən edilənədək, lakin qanunvericiliklə müəyyən olunmuş müddətdən çox olmayan dövr üçün verilir.

Əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinət ilk 14 təqvim günü üçün işəgötürənin vəsaiti, qalan günlər üçün isə məcburi dövlət sosial sığorta haqları hesabına ödənilir.

Əmək qabiliyyətinin müvəqqəti itirməsinə görə müavinət aşağıdakı hallarda verilmir:

6 ay sosial sığorta stajı olmayan şəxslərə;

əmək qabiliyyətinin müvəqqəti itirilməsi halı şəxsin məcburi dövlət sosial sığorta haqqı hesablanmayan əmək fəaliyyəti dövründə baş vermişdirsə;

işdən və ya başqa vəzifədən boyun qaçırmaq məqsədi ilə sığortaolunan qəsdən öz sağlamlığına zərər vurduqda və yaxud özünü yalandan xəstə kimi qələmə verdikdə;

törətdikləri cinayət zamanı aldıqları zədə nəticəsində əmək qabiliyyətini müvəqqəti itirdikdə;

məhkəmənin qərarı ilə məcburi müalicə zamanı (ruhi xəstələrdən başqa).

Əmək qabiliyyətinin müvəqqəti itirilməsi hallarında müavinət aşağıdakı miqdarda verilir:

qazancın 100 faizi miqdarında:

12 il və daha çox sosial sığorta stajı olan işçilərə;

istehsalatda bədbəxt hadisələr və peşə xəstəlikləri nəticəsində peşə əmək qabiliyyətini müvəqqəti itirmiş işçilərə;

Əfqanıstan müharibəsində, 1990-cı ilin yanvar ayında Bakı şəhərində, Lənkəran və Neftçala rayonlarında faciəli hadisələr zamanı xəsarət (yaralanma, travma, kontuziya) şəxslərə, Azərbaycan dövlətinin ərazi bütövlüyünün, müstəqilliyinin və konstitusiya quruluşunun müdafiəsi zamanı zərər çəkənlərə;

Azərbaycan dövlətinin ərazi bütövlüyünün, müstəqilliyinin və konstitusiya quruluşunun müdafiəsində iştirak edən şəxslərə, bu zaman həlak olanların, ölənlərin valideynlərinə, dul arvadlarına (dul kişilərinə) və uşaqlarına, habelə bu hadisələrdə iştirak edən hərbi qulluqçuların (o cümlədən müddətli xidmət hərbi qulluqçularının) arvadlarına; Azərbaycan Respublikasının dövlət sərhədinin mühafizəsi üzrə xidməti vəzifələrinin icrası zamanı həlak olanların valideynlərinə, dul arvadlarına (dul kişilərinə) və uşaqlarına; Xidməti vəzifələrinin icrası zamanı həlak olan, ölən ədliyyə, miqrasiya və fövqəladə hallar orqanları işçilərinin valideynlərinə, dul arvadlarına (dul kişilərinə) və uşaqlarına

1986—1990-cı illər Çernobıl AES-də baş vermiş qəzanın nəticələrinin köçürmə zonası hüdudlarında ləğv edilməsində, yaxud həmin dövrdə Çernobıl AES-nin istismarında və ya digər işlərdə iştirak etmiş (o cümlədən müvəqqəti göndərilmiş, yaxud ezam edilmiş) şəxslər, habelə xüsusi toplanışlara çağırılmış və həmin dövrdə görülən işin növündən və yerindən asılı olmayaraq, göstərilən qəzanın nəticələrinin ləğvi ilə bağlı işlərin görülməsinə cəlb edilmiş hərbi qulluqçular və hərbi vəzifəlilər, habelə köçürmə zonasında xidmət keçmiş daxili işlər orqanlarının rəis və sıravi heyətinə;

qanyaradıcı orqanların (kəskin leykoz), qalxanvari vəzinin (adinoidlər, xərçəng), bəd xasiyyətli şişlərin xəstəliyi zamanı;

14 yaşınadək uşaqların Çernobıl AES-də qəzanın ləğvində iştirak etmiş və həmin qəza nəticəsində zərər çəkmiş valideynlərdən birinə iş stajından asılı olmayaraq, xəstə uşağa baxmağa görə;

əmək qabiliyyətini postvaksinal fəsadla əlaqədar itirən vətəndaşlara

hemofiliya və talassemiya irsi qan xəstəliyi olan, dağınıq skleroz xəstəliyinə tutulmuş şəxslərə

qan və qan komponentlərinin donorluğu funksiyasını yerinə yetirməsi ilə əlaqədar olaraq əmək qabiliyyətini müvəqqəti itirmiş şəxslərə.

hərbi qulluqçuların (müddətli həqiqi hərbi xidmət hərbi qulluqçuları istisna olmaqla) arvadlarına, məcburi köçkünlərə və vərəm xəstəliyinə tutulmuş şəxslərə

onkoloji xəstələrə

yetkinlik yaşına çatmayan şəxs postvaksinal fəsadla əlaqədar xəstəliyə tutulduqda, ona qanunvericiliklə müəyyən edilən qaydada əlillik müəyyən edilənədək onun valideynlərindən birinə və ya qanuni nümayəndəsinə

qazancın 80 faizi miqdarında:

8 ildən 12 ilə qədər sosial sığorta stajı olan işçilərə;

21 yaşına çatmamış və 5 ilədək sosial sığorta stajıolan ata-anasız yetim uşaqlara;

qazancın 60 faizi miqdarında:

8 ilədək sosial sığorta stajı olan işçilərə;

Hərbi qulluqçulara (müddətli həqiqi hərbi xidmət hərbi qulluqçuları istisna olmaqla) və xüsusi rütbəli şəxslərə əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinət sosial sığorta stajından asılı olmayaraq aylıq təminat xərcliyinin 100 faizi miqdarında verilir.

Əmək qabiliyyətinin itirilməsi zaman müavinətin hesablanması

Azərbaycan Respublikası Nazirlər Kabinetinin 15 sentyabr 1998-ci il tarixli 189 nömrəli qərarı ilə təsdiq edilmiş “Məcburi dövlət sosial sığortası üzrə ödəmələrin və əmək qabiliyyətini müvəqqəti itirmiş işçilərə sığortaedənin vəsaiti hesabına ödənilən müavinətin hesablanması və ödənilməsi haqqında” Əsasnamənin 28-ci bəndinə əsasən əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinət işçinin qazancından hesablanır. Müavinətin məbləği işçinin əmək qabiliyyətini müvəqqəti itirdiyi aydan etibarən əvvəlki son 12 tam təqvim ayındakı qazancın məbləğindən asılı olaraq müəyyənləşdirilir. Bu zaman bir iş gününə düşən orta gündəlik qazanc işçinin əmək qabiliyyətini müvəqqəti itirdiyi aydan etibarən əvvəlki son 12 tam təqvim ayı ərzində əldə etdiyi qazancı həmin dövrdəki iş günlərinin sayına bölməklə tapılır. Məcburi dövlət sosial sığorta haqqı hesablanmayan gəlirlərin məbləği müavinət hesablandıqda qazanc məbləğinə daxil edilmir.

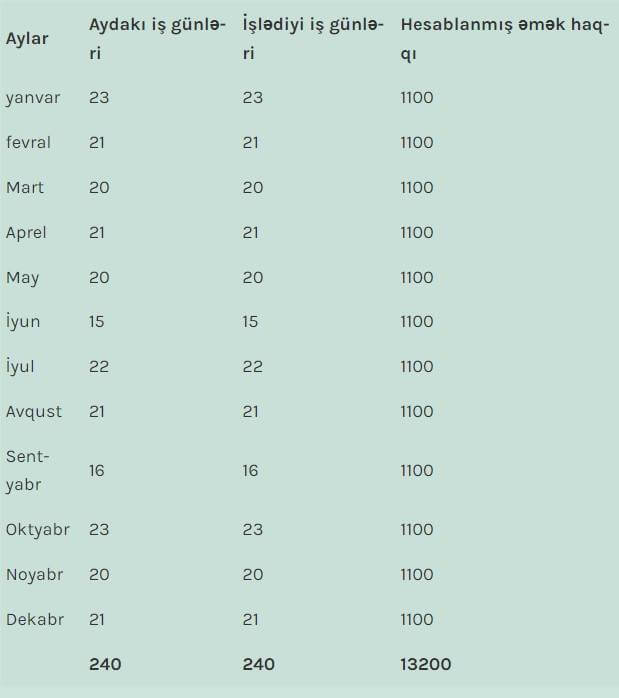

Nümunə. Fərz edək ki, işçi 22.12.2020 ci il tarixdə əmək qabiliyyətini itirmiş və 21.02.2020 ci il tarixdə tibb məntəqəsindən müvafiq sənəd (bülleten) təqdim etmişdir. İşçinin əmək stajının 12 il, son 12 aylıq əmək haqqı məbləğinin aylar üzrə aşağıdakı şəkildə olduğunu nəzərə alsaq işçinin əmək qabiliyyətinin müvəqqəti itirilməsinə görə müavinətin hesablanmasına nəzər yetirək.

Qeyd etmişdik ki, müavinətin ilk 14 günü üçün ödəniş işəgötürənin hesabına, qalan günlər üçün isə sosial sığorta haqqları hesabına DSMF tərəfindən olunur.

İlk öncə qeyd edək ki, işçinin əmək stajı 12 il olduğu üçün qazancın 100 faizi miqdarında müavinət veriləcək.

Daha sonra, əvvəlki 12 aylıq dövrdə neçə iş gününün olmasını tapmalıyıq. Fərz edək ki, bu dövrdə olan iş günlərinin sayı 240 gündür. Son 12 ayın qazancını 12 aydakı iş günlərinin sayına bölərək bir iş gününə düşən gündəlik qazancı tapmalıyıq. Yəni,

13200 Azn / 240 iş günü = 55 Azn

Daha sonra ilk 14 gündə neçə iş günü olmasını müəyyənləşdirməliyik. Fərz edək ki, qeyd edilən müddətdə 10 iş günü var.

Deməli, işəgötürən tərəfindən ödənilən müavinətin miqdarı aşağıdakı şəkildə olacaq:

10 * 55 Azn = 550 Azn

Sosial sığorta ödənişləri hesabına olan ödəniş isə bu şəkildə hesablanacaq: Qalan 16 gündə 12 iş günü olduğunu qəbul etsək, o zaman;

12 * 55 Azn= 660 Azn

Nümunəmizdə əmək stajı 12 il olduğu üçün hesablanmış qazancın 100 faizi ödənildi. Əgər əmək stajı 6 il olsaydı o zaman hesablanmış qazancın 60 faizi miqdarında ödəniş olacaq idi.