en

en ru

ru tr

tr

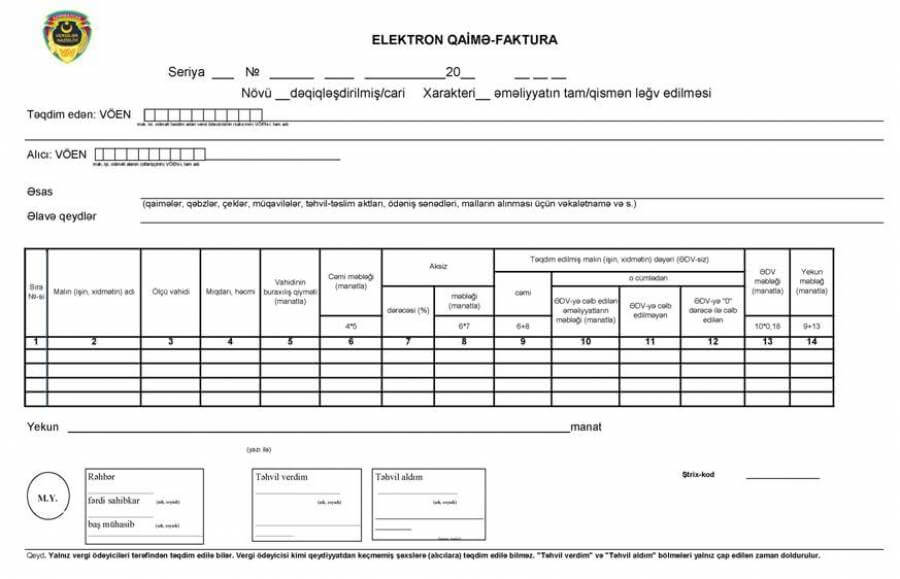

1 yanvar 2020-ci il tarixdən əməliyyatlar üzrə elektron qaimə-faktura təqdim etməyənlərlə bağlı 16.1.11-6-cı maddəyə də dəyişiklik edilib. Əvvəkli redaksiyada qeyd edilirdi ki, istisnalar nəzərə alınmaqla, digər şəxslər tərəfindən sahibkarlıq fəaliyyətini həyata keçirən hüquqi və fiziki şəxslərə malların (işlərin, xidmətlərin) təqdim edilməsi ilə elektron qaimə-faktura verilməlidir. Bu o anlama gəlirdi ki, vergi ödəyicisi sahibkarlıq fəaliyyəti həyata keçirməyən şəxsə elektron qaimə-faktura təqdim etməyə bilər. Dəyişiklikdən sonra sahibkarlıq fəaliyyəti ilə bağlı qeyd çıxarıldı və yazıldı ki, istisnalar nəzərə alınmaqla, digər şəxslər tərəfindən vergi ödəyicisi kimi uçotda olan şəxslərə mal, iş və xidmətlərlə bağlı elektron qaimə-faktura göndərilməlidir.

Mİsal. Vergi ödəyicisi olan “A” MMC ictimai sektorda fəaliyyət göstərən qeyri-hökümət təşkilatına - “Vergi ekspertləri” İctimai Birliyinə 300 manatlıq dəftərxana ləvazimatının satışını həyata keçirir. Əvvəllər Vergi Məcəlləsinin 16.1.11-6-cı maddəsinin tələblərinə əsasən, qarşı tərəf sahibkarlıq fəaliyyəti həyata keçirməyən qeyri-hökümət təşkilatı olduğu üçün elektron qaimə-fakturanın göndərilməsi məcburi hesab edilmirdi. Maddənin yeni redaksiyada təsdiqindən sonra müəyyən istisnalar nəzərə alınmaqla bütün növ vergi ödəyicilərinə elektron qaimə-faktura göndərir.