В каком случае срок уплаты налога может быть продлен?

В каком случае срок уплаты налога может быть продлен?

Эксперт Эльшад Ахмедли поясняет условия исполнения налогового обязательства и правила изменения этих сроков:

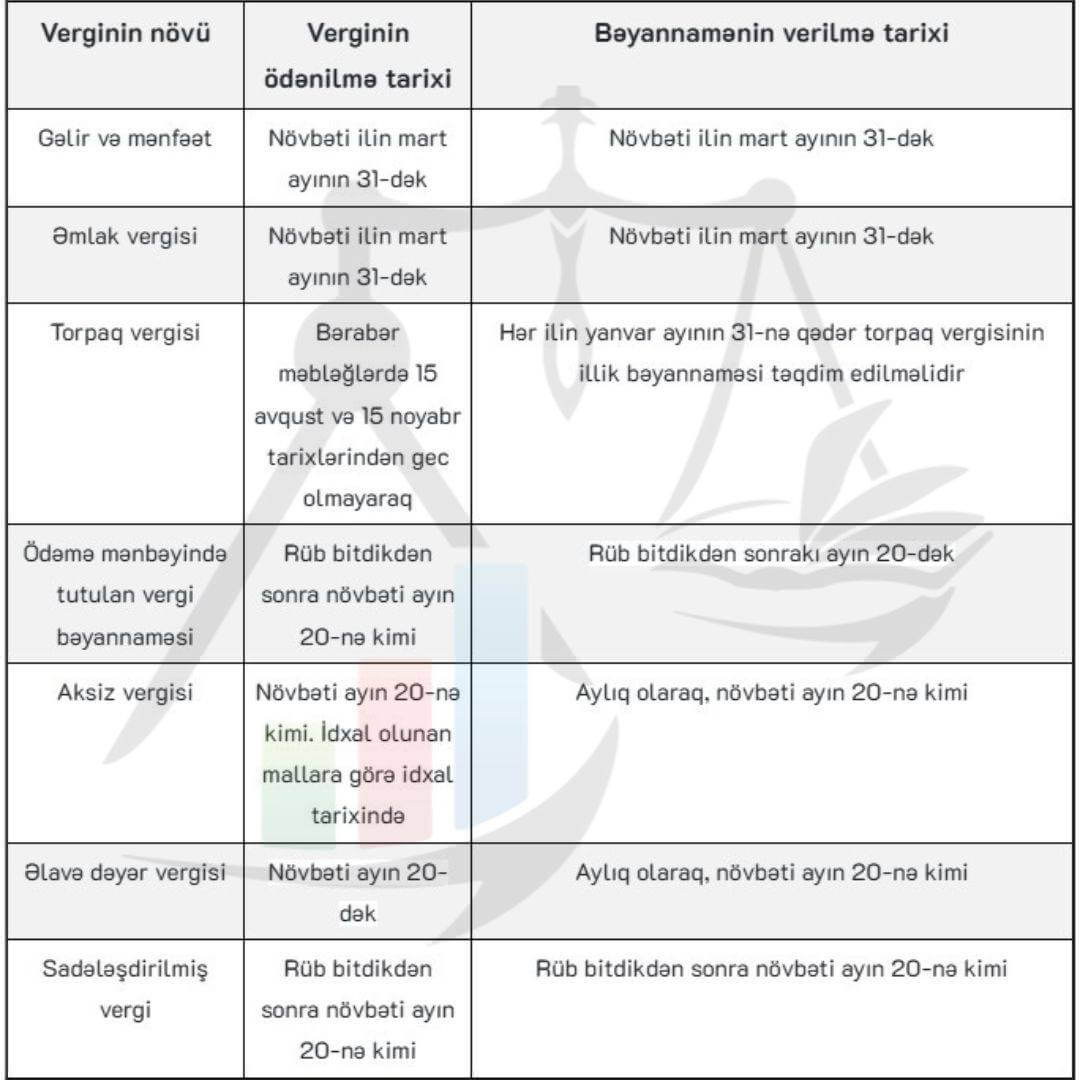

Согласно статье 85.1 Налогового кодекса определены условия уплаты каждого налога. Условия оплаты могут быть изменены только в соответствии с настоящим Кодексом. Согласно налоговому законодательству для уплаты основных налогов определены следующие сроки:

Согласно статье 59.1 Налогового кодекса при неуплате налога или текущего налогового платежа в срок, установленный настоящим Кодексом, с суммы неуплаченного налога или текущего налогового платежа начисляются проценты в размере 0,1 процента от суммы неуплаченного налога или текущего налогового платежа. налогоплательщику или налоговому агенту за каждый истекший день после окончания срока уплаты.

Пример 1: Поскольку 5 июля 2024 года налогоплательщик подал упрощенную налоговую декларацию за 2 квартал 2024 года, на эту дату возникла задолженность в размере 381 манат. Но проценты за прошедшие сутки налогоплательщику не начисляются, поскольку сроком уплаты УСН за 2 квартал считается 22 июля 2024 года. Обратите внимание, что сумму упрощенного налога необходимо уплатить до 20 числа месяца, следующего за окончанием квартала. В этом примере время было продлено, поскольку оно выпало на нерабочий день.

Пример 2: Текущие налоговые платежи подлежат оплате до 15 числа месяца, следующего за каждым отчетным кварталом. Если налогоплательщик в этот срок не произвел платеж, в соответствии со статьей 59.1 НК начисляются проценты в размере 0,1% от текущей суммы налога.

Пример 3: Отчет по НДС за январь был сдан 15 февраля. Сумма задолженности по НДС составила 500 манатов. Обязательство было погашено 10 марта. На этот раз 0,1 процента начисляется за каждый день после 20 февраля:

(500 х 18 дней) х 0,1% = 9 манатов.

Согласно статье 85.6.1 Налогового кодекса налогоплательщикам разрешено продлевать срок исполнения своих налоговых обязательств, если они понесли убытки в результате стихийных бедствий, аварий на опасных объектах и других непредотвратимых процессов. Для этого налогоплательщикам необходимо получить справки соответствующих государственных органов об ущербе и обратиться с этими справками в налоговый орган. Это поможет им выиграть больше времени для выполнения своих налоговых обязательств.

Каждое заявление должно быть подано согласно соответствующим правилам, чтобы налоговые органы могли принять эти требования во внимание. В этом процессе также требуется оплата 10 процентов налоговой задолженности. Таким образом, налогоплательщики могут снизить воздействие стихийных бедствий и своевременно выполнить свои налоговые обязательства. В случае причинения налогоплательщику ущерба в результате стихийного бедствия или действия непреодолимой силы проценты не начисляются в связи с продлением срока уплаты налога. Это направлено на снижение финансового бремени налогоплательщиков и облегчение процесса их взыскания.

Для продления срока исполнения налоговых обязательств налогоплательщику необходимо представить следующие документы:

- обоснованное ходатайство о продлении срока;

- справка соответствующего органа о наступлении события;

- справка соответствующего органа о размере ущерба, причиненного в результате происшествия.

При наличии этих причин налогоплательщик может продлить срок уплаты с 1 до 9 месяцев в течение налогового года. Это помогает бизнесу продолжать свою деятельность, создавая более комфортные условия для восстановления.

Продленный срок исполнения налогового обязательства может быть досрочно прекращен в следующих случаях:

- при досрочном исполнении налогоплательщиком налогового обязательства;

- при возбуждении в отношении налогоплательщика уголовного дела, связанного с нарушением налогового законодательства;

- при несоблюдении условий решения о продлении срока исполнения налогового обязательства.

Также налоговый орган обязан в течение 5 дней проинформировать налогоплательщика о досрочном прекращении продленного срока. Налогоплательщик должен выплатить сумму задолженности и проценты, начисленные на эту сумму, в течение 30 дней с даты получения этой информации. Данные процедуры повышают ответственность налогоплательщиков и обеспечивают соблюдение законодательства.

Налогоплательщик имеет право обжаловать действие или бездействие налогового органа, а также его должностных лиц по поводу досрочного прекращения продленного срока исполнения налогового обязательства.

Эксперт Эльшад Ахмедли поясняет условия исполнения налогового обязательства и правила изменения этих сроков:

Согласно статье 85.1 Налогового кодекса определены условия уплаты каждого налога. Условия оплаты могут быть изменены только в соответствии с настоящим Кодексом. Согласно налоговому законодательству для уплаты основных налогов определены следующие сроки:

Согласно статье 59.1 Налогового кодекса при неуплате налога или текущего налогового платежа в срок, установленный настоящим Кодексом, с суммы неуплаченного налога или текущего налогового платежа начисляются проценты в размере 0,1 процента от суммы неуплаченного налога или текущего налогового платежа. налогоплательщику или налоговому агенту за каждый истекший день после окончания срока уплаты.

Пример 1: Поскольку 5 июля 2024 года налогоплательщик подал упрощенную налоговую декларацию за 2 квартал 2024 года, на эту дату возникла задолженность в размере 381 манат. Но проценты за прошедшие сутки налогоплательщику не начисляются, поскольку сроком уплаты УСН за 2 квартал считается 22 июля 2024 года. Обратите внимание, что сумму упрощенного налога необходимо уплатить до 20 числа месяца, следующего за окончанием квартала. В этом примере время было продлено, поскольку оно выпало на нерабочий день.

Пример 2: Текущие налоговые платежи подлежат оплате до 15 числа месяца, следующего за каждым отчетным кварталом. Если налогоплательщик в этот срок не произвел платеж, в соответствии со статьей 59.1 НК начисляются проценты в размере 0,1% от текущей суммы налога.

Пример 3: Отчет по НДС за январь был сдан 15 февраля. Сумма задолженности по НДС составила 500 манатов. Обязательство было погашено 10 марта. На этот раз 0,1 процента начисляется за каждый день после 20 февраля:

(500 х 18 дней) х 0,1% = 9 манатов.

Согласно статье 85.6.1 Налогового кодекса налогоплательщикам разрешено продлевать срок исполнения своих налоговых обязательств, если они понесли убытки в результате стихийных бедствий, аварий на опасных объектах и других непредотвратимых процессов. Для этого налогоплательщикам необходимо получить справки соответствующих государственных органов об ущербе и обратиться с этими справками в налоговый орган. Это поможет им выиграть больше времени для выполнения своих налоговых обязательств.

Каждое заявление должно быть подано согласно соответствующим правилам, чтобы налоговые органы могли принять эти требования во внимание. В этом процессе также требуется оплата 10 процентов налоговой задолженности. Таким образом, налогоплательщики могут снизить воздействие стихийных бедствий и своевременно выполнить свои налоговые обязательства. В случае причинения налогоплательщику ущерба в результате стихийного бедствия или действия непреодолимой силы проценты не начисляются в связи с продлением срока уплаты налога. Это направлено на снижение финансового бремени налогоплательщиков и облегчение процесса их взыскания.

Для продления срока исполнения налоговых обязательств налогоплательщику необходимо представить следующие документы:

- обоснованное ходатайство о продлении срока;

- справка соответствующего органа о наступлении события;

- справка соответствующего органа о размере ущерба, причиненного в результате происшествия.

При наличии этих причин налогоплательщик может продлить срок уплаты с 1 до 9 месяцев в течение налогового года. Это помогает бизнесу продолжать свою деятельность, создавая более комфортные условия для восстановления.

Продленный срок исполнения налогового обязательства может быть досрочно прекращен в следующих случаях:

- при досрочном исполнении налогоплательщиком налогового обязательства;

- при возбуждении в отношении налогоплательщика уголовного дела, связанного с нарушением налогового законодательства;

- при несоблюдении условий решения о продлении срока исполнения налогового обязательства.

Также налоговый орган обязан в течение 5 дней проинформировать налогоплательщика о досрочном прекращении продленного срока. Налогоплательщик должен выплатить сумму задолженности и проценты, начисленные на эту сумму, в течение 30 дней с даты получения этой информации. Данные процедуры повышают ответственность налогоплательщиков и обеспечивают соблюдение законодательства.

Налогоплательщик имеет право обжаловать действие или бездействие налогового органа, а также его должностных лиц по поводу досрочного прекращения продленного срока исполнения налогового обязательства.