Vergi ödeme süresi hangi durumlarda uzatılabilir?

Vergi ödeme süresi hangi durumlarda uzatılabilir?

Uzman Elshad Ahmadli, vergi yükümlülüğünün yerine getirilmesinin şartlarını ve bu şartların değiştirilmesine ilişkin kuralları şöyle açıklıyor:

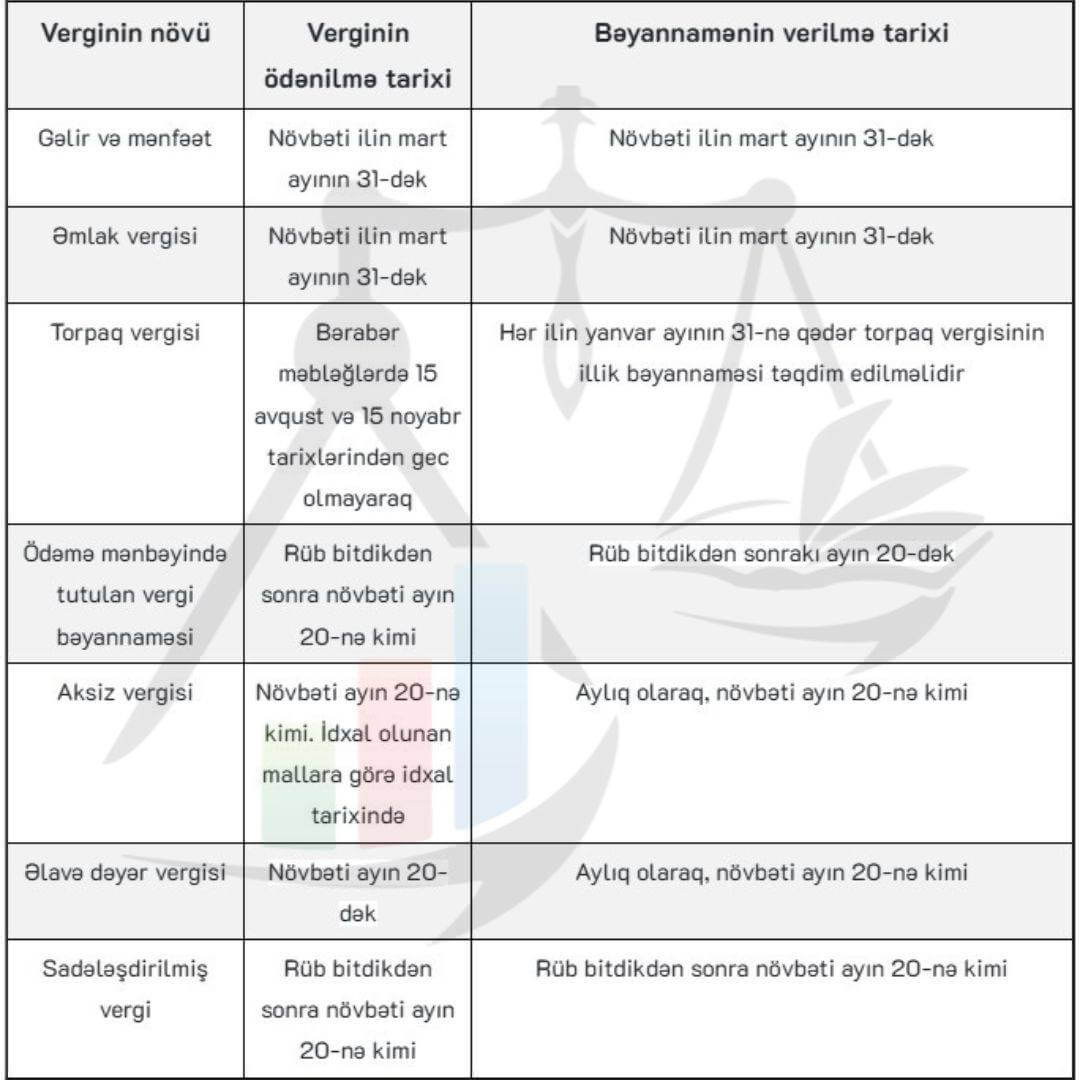

Vergi Kanunu'nun 85.1 maddesine göre her bir verginin ödeme koşulları belirlenmiştir. Ödeme koşulları yalnızca bu Kurallara uygun olarak değiştirilebilir. Vergi mevzuatına göre temel vergilerin ödenmesi için aşağıdaki şartlar tanımlanmıştır:

Vergi Kanunu'nun 59.1 maddesine göre, vergi veya cari vergi ödemesinin bu Kanunda belirtilen süre içinde ödenmemesi halinde, ödenmeyen vergi veya cari vergi ödemesi tutarının yüzde 0,1'i oranında faiz tahsil edilecektir. Ödeme döneminden sonra geçen her gün için vergi mükellefi veya vergi temsilcisi.

Örnek 1: Mükellefin 2024 yılı 2. çeyreğine ilişkin basitleştirilmiş vergi beyannamesini 5 Temmuz 2024 tarihinde vermesi nedeniyle bu tarihte 381 manat borç oluşmuştur. Ancak 2. çeyrek basitleştirilmiş verginin son ödeme tarihi 22 Temmuz 2024 olarak kabul edildiğinden, vergi mükellefine geçmiş günün faizi hesaplanmıyor. Basitleştirilmiş vergi tutarının üç aylık dönemin sonunu takip eden ayın 20'sine kadar ödenmesi gerektiğini unutmayın. Bu örnekte, çalışma dışı bir güne denk gelmesi nedeniyle süre uzatılmıştır.

Örnek 2: Cari vergi ödemeleri, her raporlama çeyreğini takip eden ayın 15'ine kadar yapılmalıdır. Bu süre içerisinde vergi mükellefinin ödeme yapmaması halinde Vergi Kanunu'nun 59.1 maddesi uyarınca cari vergi tutarının %0,1'i oranında faiz tahsil edilir.

Örnek 3: Ocak KDV raporu 15 Şubat'ta sunuldu. KDV borcunun tutarı 500 manat oldu. Borç 10 Mart'ta ödendi. Şu anda 20 Şubat'tan sonraki her gün için yüzde 0,1 hesaplanıyor:

(500 x 18 gün) x %0,1 = 9 manat.

Vergi Kanunu'nun 85.6.1 maddesine göre mükelleflerin, doğal afetler, tehlikeli tesis kazaları ve diğer kaçınılmaz süreçler sonucunda zarara uğramaları halinde vergi yükümlülüklerini yerine getirme sürelerini uzatmalarına izin verilmektedir. Bunun için mükelleflerin ilgili devlet makamlarından hasara ilişkin belge almaları ve bu belgelerle birlikte vergi dairesine başvurmaları gerekmektedir. Bu onların vergi yükümlülüklerini yerine getirirken daha fazla zaman kazanmalarına yardımcı olacaktır.

Vergi otoritelerinin bu gereklilikleri dikkate alabilmesi için her başvurunun ilgili düzenlemelere uygun olarak yapılması gerekmektedir. Bu süreçte vergi borcunun yüzde 10'unun da ödenmesi gerekiyor. Böylece mükellefler doğal afetlerin etkisini azaltıp vergi yükümlülüklerini zamanında yerine getirebilmektedir. Doğal afet veya mücbir sebep sonucu mükellefin zarara uğraması halinde, vergi ödeme süresinin uzatılması nedeniyle faiz hesaplanmaz. Bu, vergi mükellefinin mali yükünü azaltmayı ve iyileşme sürecini kolaylaştırmayı amaçlamaktadır.

Vergi yükümlülüklerinin yerine getirilmesine ilişkin sürenin uzatılabilmesi için vergi mükellefinin aşağıdaki belgeleri ibraz etmesi gerekmektedir:

- sürenin uzatılmasına ilişkin haklı bir talep;

- olayın meydana gelmesiyle ilgili olarak ilgili makamın referansı;

- Olay sonucunda oluşan zararın miktarına ilişkin ilgili makamın referansı.

Bu sebeplerin sunulması halinde mükellef, ödeme süresini vergi yılı içerisinde 1 aydan 9 aya kadar uzatabilir. Bu, işletmelerin toparlanma için daha konforlu koşullar yaratarak faaliyetlerine devam etmelerine yardımcı olur.

Uzatılmış vergi yükümlülüğünü yerine getirme süresi aşağıdaki durumlarda zamanından önce sonlandırılabilir:

- vergi mükellefinin vergi yükümlülüğünü zamanından önce yerine getirmesi;

- Vergi mükellefi aleyhine vergi mevzuatının ihlaline ilişkin bir ceza davası açıldığında;

- Vergi borcunun ifa süresinin uzatılmasına ilişkin kararın şartlarına uyulmaması.

Ayrıca vergi dairesi, uzatılan sürenin erken sona erdiğini vergi mükellefine 5 gün içinde bildirmek zorundadır. Vergi mükellefi, bu bilginin kendisine ulaştığı tarihten itibaren 30 gün içerisinde borçlu olunan tutarı ve bu tutar üzerinden hesaplanan faizi ödemek zorundadır. Bu prosedürler mükelleflerin sorumluluğunu arttırmakta ve hukuka uygunluğu sağlamaktadır.

Vergi mükellefinin, uzatılmış vergi yükümlülüğünü yerine getirme süresinin erken sona ermesiyle ilgili olarak vergi makamının ve yetkililerinin eylemi veya eylemsizliği hakkında şikayette bulunma hakkı vardır.

Uzman Elshad Ahmadli, vergi yükümlülüğünün yerine getirilmesinin şartlarını ve bu şartların değiştirilmesine ilişkin kuralları şöyle açıklıyor:

Vergi Kanunu'nun 85.1 maddesine göre her bir verginin ödeme koşulları belirlenmiştir. Ödeme koşulları yalnızca bu Kurallara uygun olarak değiştirilebilir. Vergi mevzuatına göre temel vergilerin ödenmesi için aşağıdaki şartlar tanımlanmıştır:

Vergi Kanunu'nun 59.1 maddesine göre, vergi veya cari vergi ödemesinin bu Kanunda belirtilen süre içinde ödenmemesi halinde, ödenmeyen vergi veya cari vergi ödemesi tutarının yüzde 0,1'i oranında faiz tahsil edilecektir. Ödeme döneminden sonra geçen her gün için vergi mükellefi veya vergi temsilcisi.

Örnek 1: Mükellefin 2024 yılı 2. çeyreğine ilişkin basitleştirilmiş vergi beyannamesini 5 Temmuz 2024 tarihinde vermesi nedeniyle bu tarihte 381 manat borç oluşmuştur. Ancak 2. çeyrek basitleştirilmiş verginin son ödeme tarihi 22 Temmuz 2024 olarak kabul edildiğinden, vergi mükellefine geçmiş günün faizi hesaplanmıyor. Basitleştirilmiş vergi tutarının üç aylık dönemin sonunu takip eden ayın 20'sine kadar ödenmesi gerektiğini unutmayın. Bu örnekte, çalışma dışı bir güne denk gelmesi nedeniyle süre uzatılmıştır.

Örnek 2: Cari vergi ödemeleri, her raporlama çeyreğini takip eden ayın 15'ine kadar yapılmalıdır. Bu süre içerisinde vergi mükellefinin ödeme yapmaması halinde Vergi Kanunu'nun 59.1 maddesi uyarınca cari vergi tutarının %0,1'i oranında faiz tahsil edilir.

Örnek 3: Ocak KDV raporu 15 Şubat'ta sunuldu. KDV borcunun tutarı 500 manat oldu. Borç 10 Mart'ta ödendi. Şu anda 20 Şubat'tan sonraki her gün için yüzde 0,1 hesaplanıyor:

(500 x 18 gün) x %0,1 = 9 manat.

Vergi Kanunu'nun 85.6.1 maddesine göre mükelleflerin, doğal afetler, tehlikeli tesis kazaları ve diğer kaçınılmaz süreçler sonucunda zarara uğramaları halinde vergi yükümlülüklerini yerine getirme sürelerini uzatmalarına izin verilmektedir. Bunun için mükelleflerin ilgili devlet makamlarından hasara ilişkin belge almaları ve bu belgelerle birlikte vergi dairesine başvurmaları gerekmektedir. Bu onların vergi yükümlülüklerini yerine getirirken daha fazla zaman kazanmalarına yardımcı olacaktır.

Vergi otoritelerinin bu gereklilikleri dikkate alabilmesi için her başvurunun ilgili düzenlemelere uygun olarak yapılması gerekmektedir. Bu süreçte vergi borcunun yüzde 10'unun da ödenmesi gerekiyor. Böylece mükellefler doğal afetlerin etkisini azaltıp vergi yükümlülüklerini zamanında yerine getirebilmektedir. Doğal afet veya mücbir sebep sonucu mükellefin zarara uğraması halinde, vergi ödeme süresinin uzatılması nedeniyle faiz hesaplanmaz. Bu, vergi mükellefinin mali yükünü azaltmayı ve iyileşme sürecini kolaylaştırmayı amaçlamaktadır.

Vergi yükümlülüklerinin yerine getirilmesine ilişkin sürenin uzatılabilmesi için vergi mükellefinin aşağıdaki belgeleri ibraz etmesi gerekmektedir:

- sürenin uzatılmasına ilişkin haklı bir talep;

- olayın meydana gelmesiyle ilgili olarak ilgili makamın referansı;

- Olay sonucunda oluşan zararın miktarına ilişkin ilgili makamın referansı.

Bu sebeplerin sunulması halinde mükellef, ödeme süresini vergi yılı içerisinde 1 aydan 9 aya kadar uzatabilir. Bu, işletmelerin toparlanma için daha konforlu koşullar yaratarak faaliyetlerine devam etmelerine yardımcı olur.

Uzatılmış vergi yükümlülüğünü yerine getirme süresi aşağıdaki durumlarda zamanından önce sonlandırılabilir:

- vergi mükellefinin vergi yükümlülüğünü zamanından önce yerine getirmesi;

- Vergi mükellefi aleyhine vergi mevzuatının ihlaline ilişkin bir ceza davası açıldığında;

- Vergi borcunun ifa süresinin uzatılmasına ilişkin kararın şartlarına uyulmaması.

Ayrıca vergi dairesi, uzatılan sürenin erken sona erdiğini vergi mükellefine 5 gün içinde bildirmek zorundadır. Vergi mükellefi, bu bilginin kendisine ulaştığı tarihten itibaren 30 gün içerisinde borçlu olunan tutarı ve bu tutar üzerinden hesaplanan faizi ödemek zorundadır. Bu prosedürler mükelleflerin sorumluluğunu arttırmakta ve hukuka uygunluğu sağlamaktadır.

Vergi mükellefinin, uzatılmış vergi yükümlülüğünü yerine getirme süresinin erken sona ermesiyle ilgili olarak vergi makamının ve yetkililerinin eylemi veya eylemsizliği hakkında şikayette bulunma hakkı vardır.